Die objektive Werteinschätzung eines Unternehmens ist die Basis für die Vorbereitung eines erfolgreichen Unternehmensverkaufs.

OAKSTREET MÜNCHEN

Eine fundierte Unter-

nehmensanalyse sollte

immer die Basis für einen

erfolgreichen Unter-

nehmensverkauf sein.

Die Bewertung ist ein Verfahren, bei dem versucht wird, den vermeintlich einzig wahren Wert des Unternehmens zu ermitteln. Den absolut richtigen Unternehmenswert gibt es jedoch nicht, da der Zweck der Bewertung und die getroffenen Annahmen und Parameter den Unternehmenswert beeinflussen. Grundsätzlich werden Marktwerte ermittelt – d.h. Werte, die sich unter Berücksichtigung gewisser Marktgegebenheiten, zukünftig erwarteter Umsätze sowie Erträge und unter Berücksichtigung von Potenzial und Risiken des Unternehmens ergeben.

Im Nachfolgeprozess ist die Unternehmensbewertung in der Vorbereitungs-phase angesiedelt und wird für die Erstellung der Vermarktungsunterlagen benötigt. Die Vorbereitungsphase und somit auch die erste Bewertung des Unternehmens sollte dabei bestenfalls bereits 5 bis 7 Jahre vor dem gewünschten Verkaufsjahr beginnen. Somit können sowohl strategische, organisatorische oder auch finanzielle Maßnahmen zur Optimierung des Unternehmenswerts ergriffen werden.

Ein Start der Vorbereitungsphase ein paar Wochen bzw. Monate vor gewünschtem Verkauf stellt in der Regel kein großes Hindernis dar, kann aber zu Abschlägen im Kaufpreis führen.

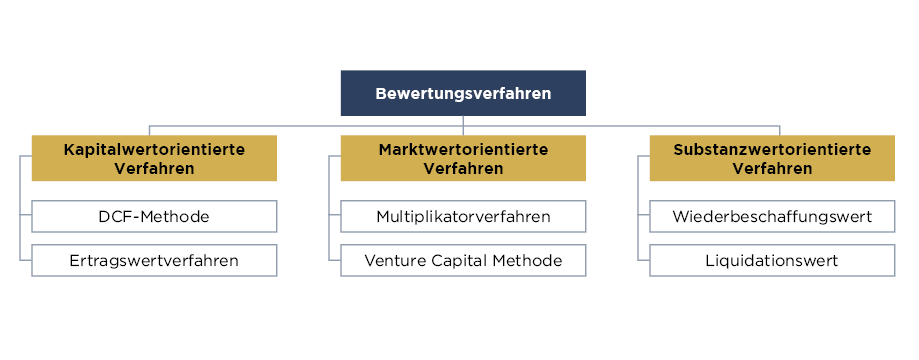

1) Kapitalwertorientierte Verfahren:

Bei kapitalwertorientierten Verfahren ergibt sich der Unternehmenswert

aus den zukünftig zu erwartenden finanziellen Überschüssen eines Unternehmens, die mit Hilfe eines Kapitalkostenzinssatzes auf den Tag der Bewertung abgezinst werden – d.h. zukünftig geplante finanzielle Überschüsse des Unternehmens werden auf heute zurück gerechnet. Hierbei handelt es sich also um den Überschuss der unternehmens-bezogenen Einnahmen gegenüber den unternehmensbezogenen Ausgaben. Innerhalb des kapitalwertorientierten Verfahrens werden in Abhängigkeit der Ableitung der finanziellen Überschüsse verschiedene Methoden unterschieden. Zu den zwei bekanntesten Verfahren gehört die DCF-Methode und das Ertragswertverfahren.

2) Substanzwertorientierte Verfahren:

Bei substanzwertorientierten Verfahren werden alle Vermögenswerte und Schulden eines Unternehmens einzeln betrachtet. Hierbei wird zwischen dem Wiederbeschaffungswert und dem Liquidationswert unterschieden. Beim Wiederbeschaffungswert wird bei der Wertermittlung von einem Nachbau des gesamten Unternehmens inkl. aller immateriellen Faktoren (z.B. einer Marke) ausgegangen – d.h. es wird eine Einzelbewertung aller materiellen und immateriellen Vermögenswerte und Schulden zu Zeitwerten am Bewertungszeitpunkt (Wiederbeschaffungswert) durchgeführt. Beim Liquidationswert wird bei der Wertermittlung von einer Auflösung des Unternehmens ausgegangen – d.h. der Liquidationswert ergibt sich aus der Summe sämtlicher Vermögensgegenstände abzüglich der Verbindlichkeiten eines Unternehmens bei dessen Auflösung.

3) Marktwertorientierte Verfahren:

Marktwertorientierte Verfahren zur Ermittlung eines Unternehmenswerts beruhen auf der Annahme, dass vergleichbare Unternehmen auch vergleichbare Unternehmenswerte aufweisen sollten. Für klein- und mittelständische Unternehmen hat sich das Multiplikatorverfahren als gängigstes marktwertorientiertes Verfahren durchgesetzt. Die Bewertung erfolgt dabei durch Rückgriff auf ein/e Vielfaches/Verhältniskennzahl (Multiplikator) einer Bezugsgröße. Der Multiplikator gibt das Verhältnis zwischen dem realisierten Marktwert (Verkaufspreis eines vergleichbaren Unternehmens) und der gewählten Betriebskennzahl eines Unternehmens (Umsatz oder Ertrag) an. Der Wert des Unternehmens wird also mit branchenähnlichen Firmen verglichen, was diese Methode besonders praxisnah macht. Die Methode ist deswegen weit verbreitet (insbesondere im angelsächsischen Raum). Als alleiniges Bewertungsverfahren ist sie jedoch ungeeignet, da sie weder Rentabilität, Ertragskraft noch Wachstumspotenziale im Bewertungsmechanismus berücksichtigt.

Neben dem Multiplikatorverfahren, gibt es noch die Venture Capital Methode (VC-Methode). Die VC-Methode ist eine Kombination aus Multiplikatorenverfahren und DCF-Methode und wird insbesondere zur Bewertung von Start-Ups verwendet.

Die DCF-Methode eignet sich besonders gut für Unternehmen, die schon länger am Markt bestehen und eine gewisse Unternehmenshistorie auf-weisen. Es werden alle unternehmensrelevanten Größen (Umsatz, Ertrag, Investitionen, Finanzierung, etc.) berücksichtigt und sie ermöglicht einen ganzheitlichen Ansatz. Von der Umsatzplanung, über die Personalplanung, bis hin zum Investitionsplan, bei der DCF-Methode fließen alle Unternehmensbereiche in die Wertermittlung ein.

Grundsätzlich haben DCF-Methode und Ertragswertverfahren den gleichen Ansatz: Künftig geplante finanzielle Überschüsse werden auf den Bewertungsstichtag abgezinst (diskontiert). Anders als beim Ertragswertverfahren werden bei der DCF-Methode als finanzielle Überschüsse sog. Free Cash Flows (zu Deutsch: Mittelzufluss) herangezogen. Im Prinzip versteht man unter einem Free Cash Flow die Gegenüberstellung (Saldierung) von Einzahlungen und Auszahlungen innerhalb eines bestimmten Zeitraums.

Beim Ertragswertverfahren werden die künftig zu erwartenden Ausschüttungen an die Gesellschafter zugrunde gelegt. Die für die Bewertung relevanten Ausschüttungen ergeben sich somit aus der

Planung der Jahresüberschüsse der Gewinn- und Verlustrechnung.

Ein positiver Jahresüberschuss ist nicht mit einer Ausschüttung gleichzusetzen. Ein Jahresüberschuss kann nur ausgeschüttet werden, wenn genügend liquide Mittel im Unternehmen vorhanden sind.

Im Grundgedanken soll der Unternehmenswert den potenziellen Preis des Unternehmens (Kaufpreis) darstellen. In der Praxis weicht dieser aber in der Regel vom tatsächlich gezahlten Kaufpreis ab.

Der Wert eines Unternehmens lässt sich zwar mit wissenschaftlichen und marktnahen Methoden auf Basis bestimmter Annahmen ermitteln, Preise bilden sich an Märkten jedoch durch Angebot und Nachfrage. VerkäuferInnen und KäuferInnen haben oftmals eine sehr unterschiedliche Wert- bzw. Preisvorstellung bzgl. eines Unternehmens. Der mögliche Einigungsbereich bestimmt sich aus der Unternehmensbewertung von KäuferIn (Preisobergrenze) bzw. VerkäuferIn (Preisuntergrenze).

Die subjektive Wahrnehmung des Nutzens und somit die Wertschätzung eines Unternehmens spielt hierbei eine entscheidende Rolle. Während VerkäuferInnen ihr Lebenswerk betrachten und neben den Sachwerten auch die investierten Anstrengungen in der Vergangenheit berücksichtigen, denken KäuferInnen an die potenziellen Erträge, welche sie mit dem Unternehmen in Zukunft erwirtschaften können. Einen objektiven und nicht diskutablen Unternehmenswert gibt es somit in der Praxis nicht. Je interessanter das zu verkaufende Unternehmen ist (Alleinstellungs-merkmale!) und je mehr KäuferInnen zum aktuellen Zeitpunkt genau ein solches Unternehmen suchen, umso höher wird der zu erzielende Kaufpreis sein.

Außerdem entspricht der verhandelte Kaufpreis in der Regel nicht dem Auszahlungsbetrag (die Differenz ist die sog. Equity Bridge). Denn vom verhandelten Kaufpreis müssen noch die Finanz- und Steuerschulden abgezogen und das Finanzguthaben und der Wert des nicht betriebs-notwendigen Vermögens hinzuaddiert werden. Zudem kann es einen möglichen Zu- oder Abschlag für das Working Capital geben. Der Equity Value entspricht dann dem Barkaufpreis bzw. Auszahlungsbetrag an den/die VerkäuferIn für 100% der Anteile.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Oakstreet München

Eine fundierte Unter-

nehmensanalyse sollte

immer die Basis für einen

erfolgreichen Unter-

nehmensverkauf sein.

www.oakstreet.de

+49 179 603 27 11

Rufen Sie uns an unter:

+49 89 8900 9301

oder schreiben Sie uns:

bereit@oakstreet.de